« Peut-être l’ouvrage le plus important publié au Royaume-Uni jusqu’à présent » (The Guardian). « Le meilleur livre sur le sujet ; il se lit comme un thriller » (R. Murphy, Tax Research UK). « Époustouflant et terrifiant » (Irish Times). Les qualificatifs élogieux n’ont pas manqué pour célébrer la sortie en 2011 de l’ouvrage « Treasure Islands, Tax havens and the men who stole the world » ( « Des îles de Trésor, des paradis fiscaux et les hommes qui ont volé le monde ») du journaliste financier Nicholas Shaxson. L’une des idées directrices de cet ouvrage est la suivante : les principaux paradis fiscaux ne sont pas des îles exotiques des Caraïbes qui agiraient de manière indépendante et autonome ; il s’agit en réalité de la Grande-Bretagne et des États-Unis.

L’essayiste français Stéphane Denis, qui a notamment travaillé pour Marianne et Le Figaro, écrivait en 2008 : « Si l’on tient compte des services offerts (secret bancaire, absence de taxes, non-résidence, absence de réglementation), le plus grand paradis fiscal de la planète est la City de Londres. Elle a organisé à la fin des années 1950 la non-réglementation en accaparant le marché des eurodollars ; elle pratique le secret bancaire et l’absence de taxes pour les non-résidents (…). Elle dispose de relais exotiques (Bermudes, Bahamas, Îles Vierges) battant pavillon britannique mais destinés à tromper sa propre réglementation. La Suisse, désignée ces jours-ci comme le premier paradis fiscal avec le Luxembourg, peut, avec raison, faire remarquer qu’elle n’est qu’un coffre fort de famille, à côté de Londres [i]. »

L’idée développée par Stéphane Denis est très précisément celle que nous allons exposer ici. En nous appuyant sur les thèses émises par Nicholas Shaxson dans son ouvrage « Treasure Islands » , nous allons retracer les mécanismes politiques, fiscaux, financiers ou comptables mis en place par la Grande-Bretagne, pour attirer sur son sol des quantités astronomiques d’argent, se chiffrant en milliers de milliards de dollars, et ce, au détriment, bien entendu, des pays victimes de ces pratiques agressives voyant, de façon parallèle, l’argent s’échapper de leurs frontières nationales.

L’idée développée par Stéphane Denis est très précisément celle que nous allons exposer ici. En nous appuyant sur les thèses émises par Nicholas Shaxson dans son ouvrage « Treasure Islands » , nous allons retracer les mécanismes politiques, fiscaux, financiers ou comptables mis en place par la Grande-Bretagne, pour attirer sur son sol des quantités astronomiques d’argent, se chiffrant en milliers de milliards de dollars, et ce, au détriment, bien entendu, des pays victimes de ces pratiques agressives voyant, de façon parallèle, l’argent s’échapper de leurs frontières nationales.

1914 : Modification de la législation britannique sur le domicile

Ne vous êtes-vous jamais demandé pourquoi les gens fortunés du monde entier venaient s’installer à Londres ? Pourquoi les clubs de football anglais parvenaient-ils à attirer plus aisément que ceux des autres pays européens des milliardaires venant investir leur fortune pour recruter les plus grandes stars internationales du ballon rond ? La raison principale est une réglementation appelée Non Domiciled Taxation, reposant sur une subtile distinction entre les notions de résidence et de domicile.

L’une des particularités fiscales de la Grande-Bretagne est sa législation sur le domicile. Shaxson souligne que cette notion de domicile avait été conçue à l’origine pour permettre aux colons britanniques d’être identifiés où qu’ils se trouvent ; ainsi, un administrateur colonial en Inde était résident en Inde, mais domicilié en Angleterre et il était assujetti à la loi anglaise ; à l’inverse, un indien résidant à Londres restait domicilié en Inde et pouvait dès lors être assujetti à la loi indienne [ii].

L’une des particularités fiscales de la Grande-Bretagne est sa législation sur le domicile. Shaxson souligne que cette notion de domicile avait été conçue à l’origine pour permettre aux colons britanniques d’être identifiés où qu’ils se trouvent ; ainsi, un administrateur colonial en Inde était résident en Inde, mais domicilié en Angleterre et il était assujetti à la loi anglaise ; à l’inverse, un indien résidant à Londres restait domicilié en Inde et pouvait dès lors être assujetti à la loi indienne [ii].

En 1914, la législation fiscale a été changée pour permettre aux personnes ayant leur résidence en Angleterre, et non leur domicile, d’être exonérées d’impôts sur leurs revenus d’origine étrangère. C’est ainsi que la Grande-Bretagne est devenue un paradis fiscal pour les résidents non domiciliés. Le régime fiscal des non domiciliés est très populaire auprès des riches étrangers car il permet à des non-britanniques vivant en Grande-Bretagne de ne pas payer d’impôt sur leurs revenus tant que ceux-ci ne sont pas réalisés au Royaume-Uni. Pour pouvoir répondre à cette qualification de résident non domicilié et être exonéré d’impôt sur ses revenus perçus hors Royaume-Uni, un certain nombre de conditions doivent être remplies : il faut s’installer en Grande-Bretagne pendant une certaine durée et ne pas rapatrier ses revenus de source étrangère sur un compte britannique.

« Londongrad est une méga lessiveuse à blanchir les fonds d’origine criminelle. » A. Zvyagintsev, procureur général adjoint de la Fédération de Russie

Aujourd’hui, on compte environ 600 000 résidents non domiciliés vivant au Royaume-Uni, parmi lesquels des armateurs grecs, des oligarques russes propriétaires de clubs de football (par exemple Roman Abramovitch), des princesses saoudiennes ou encore le magnat de l’acier indien Lakshmi Mittal. Parmi ces 600 000 étrangers, on dénombre environ 300 000 Russes. En février 2010, le procureur général adjoint de la Fédération de Russie déclarait d’ailleurs à ce titre que « Londongrad » était devenue une « méga lessiveuse à blanchir les fonds d’origine criminelle ».

Après avoir tout fait pour accueillir les riches arabes dans les années 80, puis les riches japonais et les riches africains dans les années 90, la City a fortement courtisé les riches oligarques russes dans les années 2000 en leur offrant un refuge à l’abri des autorités judiciaires de leur pays. Plus récemment, ce sont les riches français qui ont été ciblés par la Grande-Bretagne ; en marge du G20 de Los Cabos, le Premier ministre britannique David Cameron déclarait : « Quand la France instituera un taux de 75 % pour la tranche supérieure de l’impôt sur le revenu, nous déroulerons le tapis rouge, et nous accueillerons davantage d’entreprises françaises, qui paieront leurs impôts au Royaume-Uni. Cela paiera nos services publics et nos écoles. »

Qu’en est-il justement du droit français concernant la résidence et le domicile ? En France, il n’y a pas de distinction entre ces deux notions ; une personne résidant en France plus de 6 mois dans l’année est domiciliée en France et est passible de l’impôt sur le revenu, aussi bien sur ses revenus perçus en France que sur ses revenus perçus hors de France (en prenant en compte bien évidemment les impôts payés à l’étranger sur ces revenus perçus hors de France, afin d’éviter les cas de double imposition).

Attirer sur son sol des riches particuliers avec leur argent est un des traits fondamentaux des paradis fiscaux. Mais il y a mieux encore : réussir à attirer sur son sol des sociétés et des mastodontes bancaires étrangers. Il se trouve justement que la Grande-Bretagne se donne beaucoup de mal pour y parvenir.

1957 : Création du marché des eurodollars

Pour beaucoup, le véritable essor de la place financière de Londres date du big bang de 1986, l’année où Thatcher a organisé la dérégulation brutale des marchés britanniques. Ce n’est pas exact. Comme l’explique Tim Congdon, un des porte-parole de la City de Londres, « le big bang est un détail accessoire d’un big bang bien plus grand qui a transformé la finance mondiale 25 ans auparavant. Selon tous les critères applicables, ce big bang est un big bang puissance dix. »

Comme le dévoile Shaxson dans son ouvrage, ce « big bang puissance dix » s’est en réalité produit en 1957. Cette année-là, la livre sterling finance encore 40 % du commerce mondial. La Banque d’Angleterre verrait bien la situation perdurer et souhaite encourager le maintien et le développement de l’usage de la livre sterling comme monnaie internationale. Toutefois, ce statut est menacé par la désagrégation de l’Empire britannique (l’Inde acquiert son indépendance en 1947 ; l’Egypte se libère de l’influence anglaise ; le Ghana prépare son indépendance) et une livre qui vacille (le taux de change est alors de 2,8 livres pour 1 dollar). Le chancelier de l’Echiquier voudrait limiter les sorties de capitaux en limitant les prêts des banques à l’étranger. La Banque d’Angleterre a une tout autre idée pour résorber les déséquilibres de la Grande-Bretagne : augmenter les taux d’intérêts afin d’attirer l’argent à Londres, quitte à faire plonger le pays dans la récession. Un bras de fer s’engage alors entre la Banque d’Angleterre et le gouvernement travailliste. Dans ce duel, le premier ministre britannique de l’époque obtient une concession : le gouvernement pourra désormais restreindre les prêts en livres sterling accordés à l’étranger par les banques commerciales londoniennes. A partir de là, des banques britanniques vont se mettre à remplacer la livre sterling par le dollar dans leurs opérations de prêt internationales. La Banque d’Angleterre ne va rien faire pour réglementer cette nouvelle activité : elle va simplement considérer que du point de vue réglementaire, les opérations n’ont pas lieu au Royaume-Uni. Comme cette nouvelle activité se déroule bien à l’intérieur de l’espace souverain britannique, aucune autre entité d’aucun pays ne pourra la réglementer. Ainsi la place financière de Londres a réussi à s’imposer comme premier centre financier international grâce à la création à partir de 1957 d’un nouvel ordre bancaire transformant le domaine de la comptabilité, le marché des eurodollars (ou euromarket), un marché off-shore, peu régulé et non taxé. Les eurodollars n’ont pas d’existence matérielle : ce sont des dollars déposés et prêtés en dehors du territoire des Etats-Unis, et par extension, toute devise déposée et prêtée hors de son territoire d’origine (ce marché concernera en effet essentiellement le dollar, mais également l’ensemble des grandes monnaies existantes). Ce genre de transaction existait déjà avant les années 50. Le caractère novateur du marché des eurodollars tient à ce que la Banque d’Angleterre permette que des transactions financières réalisées à Londres, dans une devise autre que la livre sterling, soient exemptes de tout contrôle de sa part [iii]. Et comme ce marché va se développer en Angleterre, les autorités monétaires des autres pays ne pourront pas non plus y exercer quelque contrôle que ce soit.

« Le marché des eurodollars constitue l’invention financière la plus importante depuis le billet de banque. » Gary Burn

Le marché des eurodollars est un paradis réglementaire pour les banques qui l’utilisent afin de développer des activités spéculatives sur le marché des changes. A partir de 1964, l’arrivée sur l’euromarket de grands acteurs bancaires américains comme Citybank ou Chase Manhattan, bientôt suivies par d’autres, va contribuer à étendre ce marché. Le New Deal de Roosevelt et le Glass-Steagall Act avaient créé un cadre contraignant pour Wall Street, qui devait trouver un moyen de le contourner. Londres a permis cela. L’euromarket de Londres a en effet fourni aux banques américaines une plateforme pour échapper à la législation issue du New Deal, ce qui a permis au secteur financier de se développer considérablement et aux banques de devenir too big to fail, pour reprendre une expression très en vogue depuis la crise de 2008.

Grâce à ce marché, la City est encore en 2012 le premier marché financier mondial. Ce marché, sur lequel, aujourd’hui, toutes les grandes monnaies sont négociées, s’est développé de façon fulgurante : il abritait 1 milliard de dollar en 1960, 500 milliards de dollars en 1980, 2600 milliards huit ans plus tard. Aujourd’hui, environ 85 % des opérations bancaires internationales et des émissions d’obligations sont effectuées via ce marché. C’est à l’époque de sa mise en place que la finance off-shore moderne a réellement pris forme. Avant, les pays étaient plus ou moins à l’abri quand une catastrophe financière survenait quelque part ; désormais, l’euromarket fait communiquer entre elles les différentes économies. La naissance de ce marché marque le premier pas de la mondialisation financière telle que nous la connaissons aujourd’hui : celle d’une circulation des capitaux off-shore sans contrôle public. Un universitaire ayant effectué de très pertinentes recherches sur le sujet, Gary Burn, considère que ce marché des eurodollars constitue « l’invention financière la plus importante depuis le billet de banque ».

Comme l’explique le professeur d’économie politique Ronen Palan, les marchés en eurodollars se sont propagés au loin depuis Londres, en suivant « une trajectoire géographique limpide, d’abord dans les îles les plus proches du Royaume-Uni, à savoir les îles anglo-normandes, puis bientôt dans les îles des Caraïbes sous souveraineté britannique, puis en Asie, et enfin, dans les atolls britannique du pacifique. » Le processus a pris environ dix ans. Cette relation secrète entre Londres et ses satellites outre-mer est restée jusqu’à aujourd’hui l’un des traits fondamentaux des paradis fiscaux.

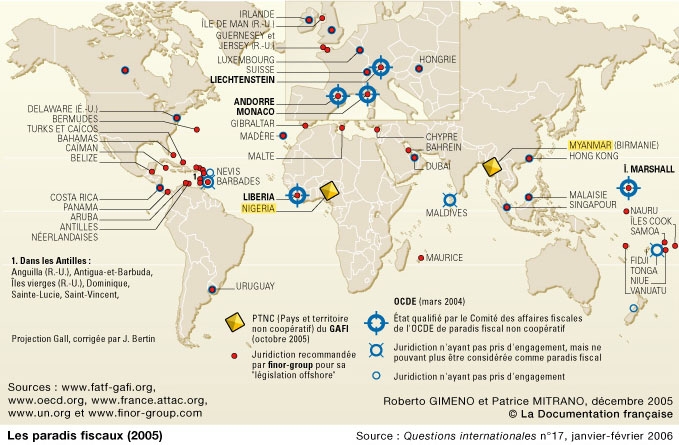

La toile d’araignée, trois cercles concentriques

Un réseau de paradis fiscaux centré sur la City s’étend désormais sur toute la planète. Ses contours sont plus ou moins les limites de l’ancien empire britannique. Ce réseau offre aux capitaux étrangers des refuges secrets soumis à une faible fiscalité et à une faible réglementation. L’argent sale, entre autres, peut ainsi être géré par la City en étant conservé suffisamment loin de Londres pour éviter à la Grande-Bretagne d’être stigmatisée.

Comme l’indique Shaxson, ce réseau tentaculaire de places off-shore centré sur la City est organisé en trois cercles concentriques :

- Le premier cercle de la toile d’araignée, tourné prioritairement vers l’Europe, est constitué des trois dépendances de la Couronne que sont Jersey, Guernesey et l’île de Man. Le plus important de ces trois paradis fiscaux est Jersey. Ce territoire est étroitement lié à la Grande-Bretagne : les hauts fonctionnaires de l’administration publique y sont nommés par Londres, les lois sont approuvées par le Conseil privé de Londres, la défense et les affaires étrangères sont assurées par la Grande-Bretagne…

- Le second cercle, tourné prioritairement vers les Amériques, est constitué de territoires britanniques d’outre-mer : les Îles Caïmans (quatrième plus important paradis fiscal au monde selon l’organisme indépendant Réseau pour la justice fiscale), les Bermudes (septième plus important paradis fiscal au monde selon le Réseau pour la justice fiscale), les Îles Vierges britanniques (25 000 habitants pour 800 000 sociétés !), les Îles Turques et Caïques, Montserrat, Gibraltar et Anguilla ; sur quatorze territoires outre-mer détenus par la Grande-Bretagne, sept sont considérés aujourd’hui comme des paradis fiscaux, activement soutenus par la Grande-Bretagne et intimement liés à la City ; malgré l’autonomie de ces territoires, la Grande-Bretagne a réussi à y conserver un large contrôle, notamment sur les flux d’argent qui en entre et en sort. Les Îles Caïmans représentent le plus important de ces paradis fiscaux. En effet, environ 60 % des fonds spéculatifs sont domiciliés dans des paradis fiscaux et les Îles Caïmans arrivent en tête avec 37 % du total mondial (suivies par le Delaware avec 27 % et les Îles Vierges britanniques avec 7 %) ; les Îles Caïmans abritent en outre des dépôts bancaires pour environ 1900 milliards de dollars ; elles ont été transformées en paradis fiscal en 1967 avec l’adoption d’une loi sur les trusts ; l’impôt sur le revenu n’y existe pas (l’imposition est de 0 % sur les revenus, comme pour les Bermudes ou les Bahamas) ; ces îles sont encore étroitement liées à la Grande-Bretagne : le Gouverneur des Îles Caïmans est nommé par la Reine d’Angleterre sur avis du gouvernement, les billets en dollars sont à l’effigie de la Reine et l’hymne national est « God save the Queen ».

- Le troisième cercle est constitué de territoires éparpillés à travers la planète, les curiosités héritées de l’Empire : Hong Kong, Singapour, les Bahamas, Dubaï, l’Irlande et Vanuatu ; les territoires de ce cercle se trouvent en dehors du contrôle direct du Royaume-Uni, mais entretiennent avec la City de Londres des relations étroites, héritées notamment de l’Histoire. Hong Kong est, selon les propos de Milton Friedman, « l’expérience la plus aboutie du capitalisme du laisser-faire ». Le rôle de Hong Kong, en tant que paradis fiscal, s’est développé rapidement, dès la fin des années 70. Selon Jack Blum, un enquêteur américain sur les affaires criminelles, « les Britanniques l’ont conçu comme un monde sans règles où tout est permis » ; il convient en effet de se rappeler qu’avant 1997, date à partir de laquelle Hong Kong a été rétrocédé à la Chine, il s’agissait d’un territoire britannique, et ce depuis la signature du traité de Nankin en 1842 ; et bien que la ville de Hong Kong, qui a acquis en 1997 le statut de zone administrative spéciale, soit désormais sous souveraineté chinoise, la City y possède encore de nombreux intérêts, notamment à travers HSBC (Hong Kong & Shanghai Banking Corporation) ; selon le Réseau pour la justice fiscale, Hong Kong constitue le 10e plus important paradis fiscal au monde ; précisons toutefois, à titre de comparaison, que Hong Kong reste un paradis fiscal modeste comparé aux Caïmans : les dépôts des non-résidents à Hong Kong s’élevaient en 2007 à 149 milliards de dollars, soit le onzième de ce qu’abritaient les Îles Caïmans à la même époque. Concernant un autre territoire de ce troisième cercle, l’Irlande, classé sixième plus important paradis fiscal au monde par le Réseau pour la justice fiscale, son rôle en tant que paradis fiscal s’est développé à partir de 1987, année de la création de l’IFSC (International financial services centre) à Dublin, sous le gouvernement Haughley, quelques mois après le big bang qui a libéralisé les marchés britanniques ; selon Shaxson, la création de l’IFSC s’est faite avec l’aide des puissants acteurs de la City de Londres. Quant au Vanuatu, il convient de noter que celui-ci a été transformé en paradis fiscal en 1971 par le gouvernement britannique, soit neuf ans avant son indépendance, proclamée le 30 juillet 1980.

« Rien qu’en l’espace d’un trimestre (second trimestre 2009), le Royaume-Uni a reçu 332,5 milliards de dollars en provenance des trois dépendances du premier cercle (Jersey, Guernesey et l’île de Man) et on peut estimer que la toile d’araignée dans son ensemble abrite quelques 3200 milliards de dollars de dépôts bancaires off-shore, soit environ 55 % du total mondial. » Nicholas Shaxson

Disséminés tout autour du globe, ces paradis fiscaux attirent des capitaux en provenance des pays situés à proximité, comme une toile d’araignée attrape les insectes volants. Beaucoup des fonds drainés sont ensuite acheminés vers Londres avec leur structure de gestion. Plus les pays ouvrent leur économie, plus les capitaux se dirigent vers les centres off-shore, pour finalement tomber dans les rets de la toile d’araignée. A titre d’illustration de ce phénomène, citons les chiffres suivants : rien qu’en l’espace d’un trimestre (second trimestre 2009), le Royaume-Uni a reçu 332,5 milliards de dollars en provenance des trois dépendances du premier cercle (Jersey, Guernesey et l’Île de Man) ; en juin 2009, la toile d’araignée dans son ensemble, c’est à dire la City de Londres et les trois cercles susmentionnés, abritait quelques 3200 milliards de dollars de dépôts bancaires off-shore, soit environ 55 % du total mondial, selon les données de la Banque des règlements internationaux.

L’idée générale de ces cercles concentriques est que pour faire des affaires douteuses, mieux vaut les faire au loin, qu’en plein cœur de l’empire. Le Royaume-Uni veut conserver un degré de contrôle, mais en même temps, ne veut pas apparaître comme disposant d’un quelconque pouvoir de contrôle, afin de ne pas être montré du doigt. Quand par exemple le Vanuatu est dénoncé comme étant un paradis fiscal, plus personne ou presque n’est en mesure d’identifier le lien historique existant avec la Grande-Bretagne. Il en va de même pour la majeure partie des territoires de cette gigantesque toile d’araignée.

Comme on va le voir, la Banque d’Angleterre a joué un rôle fondamental dans la mise en place de celle-ci.

L’influence déterminante de la Banque d’Angleterre dans le développement de la non-réglementation financière

La Banque d’Angleterre a été créée en 1694 sous la forme d’un établissement privé financé par des riches bourgeois de la City dans le but de fournir des prêts pour bâtir la Marine royale. Elle a été nationalisée en 1946, avant de redevenir une banque indépendante du gouvernement britannique en 1997. Précisons toutefois que la nationalisation de 1946 n’avait pas bouleversé le fonctionnement de la Banque : elle était restée en dehors du contrôle du pouvoir politique et avait gardé le contrôle de la monnaie nationale. Un document du Trésor britannique datant de 1956 indique d’ailleurs que la nationalisation n’avait engendré « aucun changement fondamental ni aucune rupture » par rapport au passé.

La Banque d’Angleterre a été créée en 1694 sous la forme d’un établissement privé financé par des riches bourgeois de la City dans le but de fournir des prêts pour bâtir la Marine royale. Elle a été nationalisée en 1946, avant de redevenir une banque indépendante du gouvernement britannique en 1997. Précisons toutefois que la nationalisation de 1946 n’avait pas bouleversé le fonctionnement de la Banque : elle était restée en dehors du contrôle du pouvoir politique et avait gardé le contrôle de la monnaie nationale. Un document du Trésor britannique datant de 1956 indique d’ailleurs que la nationalisation n’avait engendré « aucun changement fondamental ni aucune rupture » par rapport au passé.

Cette banque a joué un rôle prépondérant dans la naissance du marché de l’eurodollar ainsi que dans la mise en place du réseau britannique de paradis fiscaux. S’il fallait désigner un personnage clef auquel attribuer la naissance du marché des eurodollars, ce serait sans conteste Sir George Bolton, d’abord cambiste à la City, puis numéro deux de la Banque d’Angleterre à partir de 1948 et peu suspect de sympathie à l’égard du socialisme (« si l’on pouvait éradiquer la maladie du socialisme et ne plus être étranglé par les économistes et leur gestion de la demande, nous pourrions redevenir un peuple fier »). Comme l’indiquent Christian Chavagneux et Ronen Palan dans un important ouvrage sur les paradis fiscaux, Bolton avait pris la tête de la Bank of London and South America (BOLSA) en 1957 ; il avait compris que la livre sterling avait définitivement perdu sa place de première monnaie mondiale au détriment du dollar, mais était persuadé que la City pouvait retrouver sa place de première place financière mondiale en devenant le lieu où s’organiserait le business des dollars circulant en dehors des Etats-Unis ; il retira alors la BOLSA des activités internationales en livre sterling et se lança dans la chasse aux eurodollars dont sa banque allait devenir l’un des premiers acteurs majeurs ; Bolton dira d’ailleurs que l’euromarket a été le résultat d’une « tentative délibérée, par bon nombre d’entre nous, de créer un marché monétaire à partir des débris épars flottants ici et là. » Gary Burn, qui a reconstitué toute cette histoire à partir des archives de la Banque d’Angleterre, a par ailleurs démontré que cette dernière avait en permanence cherché à minimiser les risques liés au développement du marché des eurodollars, alors qu’elle disposait des moyens pour s’y opposer.

« Dans la fonction publique britannique, deux écoles de pensée s’affrontent : d’un côté, le Trésor et les percepteurs du fisc qui dénoncent avec énergie les paradis fiscaux ; de l’autre, la Banque d’Angleterre, les partisans les plus véhéments des nouveaux centres off-shore. » Nicholas Shaxson

Dans la fonction publique britannique, deux écoles de pensée s’affrontent : d’un côté, le Trésor et les percepteurs du fisc qui dénoncent avec énergie les paradis fiscaux ; de l’autre, la Banque d’Angleterre, les partisans les plus véhéments des nouveaux centres off-shore. Pour illustrer cette opposition entre le Trésor britannique et la Banque d’Angleterre, on peut citer les deux documents suivants retrouvés par Shaxson :

- D’une part, un rapport du Trésor britannique datant de 1971 qui indique que la Grande-Bretagne devrait cesser d’encourager le développement des paradis fiscaux dans ses territoires d’outre-mer, phénomène devenu « plutôt barbare dans les Îles Caïmans » ; un mémorandum confidentiel du Foreign Office de 1973 se fait l’écho de ces inquiétudes : « les Îles Caïmans se sont constituées en paradis fiscal en 1967 et ont adopté une législation appropriée qui allait très au-delà de ce que le Trésor britannique était prêt à accepter » ;

- D’autre part, une lettre classée secrète, datée du 11 avril 1969 et émanant de la Banque d’Angleterre : « Nous devons nous assurer que la possible multiplication des trusts, des banques, etc., qui, dans la plupart des cas, ne sont rien d’autres que des enseignes pour manipuler des actifs en dehors des Îles Caïmans, n’échappe pas à tout contrôle. Il n’y a bien sûr aucune objection à ce qu’ils fournissent un refuge aux non-résidents, mais nous devons nous assurer que, ce faisant, ils n’offrent pas aux capitaux britanniques la possibilité de quitter la zone sterling et de se soustraire aux règles du Royaume-Uni. » Pas d’objection donc au pillage des nations du côté de la Banque d’Angleterre, pourvu que la Grande-Bretagne en soit immunisée.

La Banque d’Angleterre entretient des liens étroits avec la City de Londres : les dirigeants de cette banque sont recrutés parmi les sociétés financières de la City dans un chassé-croisé permanent ; cette banque doit en fait être vue comme une sorte de garde prétorienne de la City et de la finance internationale off-shore ; elle exerce à l’intérieur de l’Etat britannique une profonde influence en faveur d’une conception libertarienne du monde ; selon l’universitaire Gary Burn, « la Banque d’Angleterre est le dépositaire le plus puissant de la pensée libérale en Grande-Bretagne. » Burn a presque raison. Il y a en fait une autre institution qui partage avec la Banque d’Angleterre l’idée que le progrès réside principalement dans la non-règlementation financière et la liberté du capital, mais plus puissante encore : il s’agit de la City of London Corporation.

La City of London Corporation, une institution existant depuis l’époque médiévale et représentant le capital

L’actuel maire de Londres est Boris Johnson, un personnage connu, il est vrai, en partie pour ses nombreuses gaffes et provocations. Mais qui connaît Fiona Woolf, l’actuelle et 686e lord-maire de la City de Londres ? Sans doute pas grand monde. Pourtant, il ne fait guère de doute que le lord-maire, à la tête de la City of London Corporation, organe exécutif de la City de Londres, exerce une influence sur la Grande-Bretagne et le reste du monde bien plus importante que le maire de Londres. On touche là aux limites de la science politique qui mesure souvent mal l’importance de sujets fondamentaux, comme ici la City of London Corporation.

Le lord-maire de Londres est différent du maire de Londres (qui n’a aucune autorité sur la City, hors des questions municipales). Son rôle est d’être le promoteur et le porte-parole des entreprises de la City de Londres, qui sont en majorité des sociétés financières. À la tête de la Corporation, il cherche à influencer la loi en Grande-Bretagne et à l’étranger. Un rapport officiel de la City mentionné par Shaxson nous donne un aperçu de l’influence et de l’idéologie qu’essaie d’insuffler cette institution : en octobre 2007, le lord-maire était en visite à Hong-Kong, en Chine et en Corée du Sud en compagnie d’une délégation de quarante hommes d’affaires ; cette visite avait notamment pour but d’ « inviter la Chine à poursuivre sa politique de libéralisation économique et financière et encourager la Corée du Sud à adopter des politiques plus ouvertes » ou encore de « promouvoir le rôle de Londres comme centre financier international ».

Le lord-maire de Londres est différent du maire de Londres (qui n’a aucune autorité sur la City, hors des questions municipales). Son rôle est d’être le promoteur et le porte-parole des entreprises de la City de Londres, qui sont en majorité des sociétés financières. À la tête de la Corporation, il cherche à influencer la loi en Grande-Bretagne et à l’étranger. Un rapport officiel de la City mentionné par Shaxson nous donne un aperçu de l’influence et de l’idéologie qu’essaie d’insuffler cette institution : en octobre 2007, le lord-maire était en visite à Hong-Kong, en Chine et en Corée du Sud en compagnie d’une délégation de quarante hommes d’affaires ; cette visite avait notamment pour but d’ « inviter la Chine à poursuivre sa politique de libéralisation économique et financière et encourager la Corée du Sud à adopter des politiques plus ouvertes » ou encore de « promouvoir le rôle de Londres comme centre financier international ».

« Tout le système politique britannique actuel provient peu ou prou de la Corporation : la Chambre des Lords (chambre haute du parlement) a été créée sur le modèle de la Court of Aldermen (Cour des Échevins) et la Chambre des Communes (chambre basse) provient de la Court of common council. » Nicholas Shaxson

Outre le lord-maire, la Corporation comprend un parlement composé de deux chambres : d’une part, la Court of Aldermen (Cour des vingt-cinq échevins, élus à vie, un par quartier), et d’autre part, la Court of Common Council (Cour des cents cinquante conseillers, élus annuellement). La City est divisée en vingt-cinq quartiers dont quatre seulement sont réellement habités. Elle emploie 350 000 personnes dont les 4/5e travaillent dans les services financiers. Par contre, elle ne compte que 9000 habitants permanents et ceux-ci ne sont pas les seuls à voter lors des élections parlementaires ; les entreprises votent elles aussi ; elles se départagent 23 000 votes, soit davantage que les être humains ; c’est ainsi par exemple que Goldman Sachs y dispose du droit de vote, au même titre que des particuliers. L’élection du lord-maire répond quant à elle à un système original : celui-ci doit faire partie des vingt-cinq échevins de la Court of Aldermen au moment de son élection et deux candidats sur vint-cinq sont sélectionnés par une corporation de marchands ; la Court of Aldermen tranche alors entre les deux candidats restants. Tout le système politique britannique actuel provient peu ou prou de la Corporation : la Chambre des Lords (chambre haute du parlement) a été créée sur le modèle de la Court of Aldermen (Cour des échevins) et la Chambre des Communes (chambre basse) provient de la Court of Common Council.

La Corporation est une institution très ancienne, ancestrale, médiévale, qui représente le capital. La fonction de lord-maire est mentionnée pour la première fois en 1189. Shaxson revient dans son ouvrage sur des faits historiques anciens concernant la City de Londres, datant par exemple de 1066 et de la conquête de Guillaume le Conquérant ou encore de 1690 et de la proclamation d’un Acte par Guillaume III et Mary II « confirmant les privilèges de la Corporation » et disposant que « tous les octrois, chartes, lettres patentes et commissions portant sur libertés, privilèges, immeubles, terres, droits, titres, ou biens du maire, de la communauté et des citoyens de la City de Londres sont par le présent actes déclarés nuls et non avenus. » Ce qui est effectivement frappant avec la City, c’est qu’au fil des siècles, le pouvoir du roi s’affaiblit, le caractère aristocratique du parlement disparaît peu à peu, mais la City, de son côté, parvient toujours à conserver l’ensemble de ses privilèges.

La City est un État dans l’État, un ailleurs constitutionnel. Quiconque défie la City affronte une mystique historique qui légitime des pouvoirs exorbitants. Dans la vie politique britannique contemporaine, le parti travailliste constituait traditionnellement une force d’opposition importante à la City. Le premier ministre britannique travailliste de 1945 à 1951, Clement Attlee, déclarait en 1937 : « nous voyons qu’il y a dans ce pays un autre pouvoir que celui qui siège à Westminster ; la City de Londres, ce terme bien commode pour désigner un ensemble d’intérêts financiers, est en mesure de s’imposer face au gouvernement ; ceux qui contrôlent l’argent peuvent mener à l’intérieur du pays et à l’étranger une politique contraire à celle qui a été décidée par le peuple ; la première étape, dans ce transfert de pouvoir, sera de transformer la Banque d’Angleterre en une institution étatique. » La nationalisation intervint en 1946 mais ne modifia pas le fonctionnement de cette banque et Attlee échoua, comme les autres, à unifier Londres avant que les Tories pro-City ne reviennent au pouvoir en 1951. Depuis 1997 et l’avènement de Tony Blair, le parti travailliste s’est rallié à la City, à la Banque d’Angleterre et à leur idéologie de non-réglementation financière, en proclamant par exemple l’indépendance de la Banque d’Angleterre dès 1997.

La City of London Corporation et la Banque d’Angleterre constituent donc les deux piliers de la non-réglementation financière en Grande-Bretagne, organisant ainsi de gigantesques transferts d’argent vers Londres et on ne trouve guère de forces politiques de premier plan, aujourd’hui, en Grande-Bretagne, pour s’opposer à leurs pratiques. Un jeune prêtre anglican, interrogé par Shaxson, le père William Taylor, qui fut conseiller municipal à la City de Londres, est un des rares individus à avoir défié frontalement, à titre privé, la Corporation. Il résume assez justement la situation : « Je ne conceptualise pas la City comme une entité mauvaise en soi, mais comme une entité qui s’est détournée de sa vocation initiale. Elle est désormais sous l’emprise complète des hommes d’argent (…). Le plus douloureux pour moi, c’est que l’Eglise ne se soit pas plus engagée là-dessus. Les dégâts ont été faits au début du monde moderne et l’Eglise, par ses relations avec le capitalisme et le colonialisme, y a joué un rôle. Elle a perdu ses tripes, son mojo – sa faculté critique. Il faut nous repentir. Nous sommes sous l’emprise d’un projet de bonheur collectif qui n’est qu’illusion. C’est un fantôme et il fera de nous des esclaves. »

Nos Desserts :

- L’ouvrage de Nicholas Saxson sur La Vie des Idées

- L’évasion fiscale en France sur Attac

- Evasion fiscale, le hold up du siècle

Notes

[i] Stéphane Denis, dans Le Figaro, 23/10/2008, page 15.

[ii] Nicholas Shaxson, Les paradis fiscaux : enquête sur les ravages de la finance néolibérale, André Versaille éditeur, 2012.

[iii] Christian Chavagneux, Ronen Palan, Les paradis fiscaux, La Découverte, 2012.

Catégories :Politique

Il suffit aux gouvernements ainsi floués de retirer la Nationalité aux traîtres faisant affaire avec la City et de geler leurs avoirs sur le territoire, nationaliser leurs entreprises, ou au moins leur interdire l’accès à un compte. Ce faisant, ces traîtres devront s’établir en Angleterre et perdront leur statut de « residents ». Pour cela, il faut bien entendu que tous les gouvernements autres que USA et Angleterre signent un traité à cet effet.