Chômage, croissance en berne, perte de pouvoir d’achat, aggravation des inégalités, etc.. Les fléaux économiques actuels semblent être des chimères qu’aucun gouvernement ne parvient à terrasser. Loin d’être sorti de nulle part, le contexte social et économique que connaît l’Europe aujourd’hui est, à bien des égards, l’héritier de la crise des années 1970 qui enfanta le régime néo-libéral. Que s’est-il passé durant cette décennie ?

Une crise symptomatique d’un capitalisme débridé

Au lendemain de la guerre, dans la foulée du New Deal de Franklin Roosevelt, s’était mis en place un régime économique fordiste/ keynésien, caractérisé par d’importantes dépenses gouvernementales (prestations sociales, travaux publics, subsides) qui, notamment via une hausse sensible du pouvoir d’achat et de la demande intérieure, stimulent la consommation des ménages et des entreprises. Couplées aux investissements massifs, il en résulte une importante production de richesses, équitablement réparties entre les recettes de l’État, les profits des entreprises – par ailleurs largement réinvestis dans l’économie réelle – et les salaires, ajustés sur les gains de productivité. Ce dynamisme de la demande agrégée (investissements privés, consommation des ménages et dépenses publiques) donna lieu à une situation de quasi-plein emploi et de forte croissance [i].

Au lendemain de la guerre, dans la foulée du New Deal de Franklin Roosevelt, s’était mis en place un régime économique fordiste/ keynésien, caractérisé par d’importantes dépenses gouvernementales (prestations sociales, travaux publics, subsides) qui, notamment via une hausse sensible du pouvoir d’achat et de la demande intérieure, stimulent la consommation des ménages et des entreprises. Couplées aux investissements massifs, il en résulte une importante production de richesses, équitablement réparties entre les recettes de l’État, les profits des entreprises – par ailleurs largement réinvestis dans l’économie réelle – et les salaires, ajustés sur les gains de productivité. Ce dynamisme de la demande agrégée (investissements privés, consommation des ménages et dépenses publiques) donna lieu à une situation de quasi-plein emploi et de forte croissance [i].

Les biens électroménagers représentent parfaitement cette période de poussée de la consommation, stimulée d’ailleurs par un essor de la publicité. À l’époque, ce type de biens industriels est “durable” : une fois qu’un ménage dispose d’un frigo, d’une machine à laver, d’un four, etc., il n’en rachète pas un dans les cinq ans. Et puisque peu de personnes disposent alors de ce type de biens, ce secteur connaît une forte croissance. Mais dès le début des années 70, une part de plus en plus grande de la population a acquis cet équipement : la demande pour ce type de biens commence donc à diminuer. Or, le rythme de la production, lui, a continué. Il y a donc un excès d’offre par rapport à la demande, d’où une chute sensible des prix, qui débouche sur une baisse de la rentabilité et donc des recettes. L’électroménager n’est qu’un exemple parmi d’autres. Ce phénomène de saturation des marchés se retrouve dans d’autres secteurs également et se traduit par une baisse importante des profits qui signe, au tournant des années 70, le début de la fin des Trente Glorieuses.

Un peu plus tôt, dès la fin des années 60, les taux de profit avaient déjà montré une érosion sensible, notamment en raison de la substitution d’innovations technologiques au travail. En effet, si à court terme ces innovations permettent de réaliser des gains de productivité et de disposer d’un avantage qualitatif, à long terme l’augmentation de l’utilisation de machines assèche la source de plus-value, et réduit donc le profit total [ii].

Parallèlement, ces deux facteurs “structurels” de la crise sont aggravés par une cause conjoncturelle : la hausse des coûts énergétiques consécutive à la montée des prix du pétrole dans le contexte de la guerre du Kippour. Ainsi que par l’abrogation des accords de Bretton Woods par le gouvernement Nixon en 1971, ce qui permet au gouvernement des États-Unis de faire jouer la “planche à billets” pour monétiser la dette publique américaine : les taux de change entre monnaies deviennent “flottants” et les monnaies sont alors cotées sur les marchés financiers comme n’importe quelle marchandise. Il s’ensuit une plus grande interconnexion des économies qui se côtoient sur les marchés monétaires. Dès lors, une crise à un endroit du système se répercute beaucoup plus vite à l’autre bout via l’impact sur les taux de change qui fluctuent immédiatement. L’abrogation de Bretton-Woods – comme toute mesure de libéralisation –, est ainsi l’une des causes de la propagation épidémique des crises économiques d’aujourd’hui. Pour en comprendre l’impact, imagions que l’on supprime l’isolation qui sépare la chambre d’un tuberculeux de celle d’un individu sain : si le premier éternue, le second est contaminé peu après.

Parallèlement, ces deux facteurs “structurels” de la crise sont aggravés par une cause conjoncturelle : la hausse des coûts énergétiques consécutive à la montée des prix du pétrole dans le contexte de la guerre du Kippour. Ainsi que par l’abrogation des accords de Bretton Woods par le gouvernement Nixon en 1971, ce qui permet au gouvernement des États-Unis de faire jouer la “planche à billets” pour monétiser la dette publique américaine : les taux de change entre monnaies deviennent “flottants” et les monnaies sont alors cotées sur les marchés financiers comme n’importe quelle marchandise. Il s’ensuit une plus grande interconnexion des économies qui se côtoient sur les marchés monétaires. Dès lors, une crise à un endroit du système se répercute beaucoup plus vite à l’autre bout via l’impact sur les taux de change qui fluctuent immédiatement. L’abrogation de Bretton-Woods – comme toute mesure de libéralisation –, est ainsi l’une des causes de la propagation épidémique des crises économiques d’aujourd’hui. Pour en comprendre l’impact, imagions que l’on supprime l’isolation qui sépare la chambre d’un tuberculeux de celle d’un individu sain : si le premier éternue, le second est contaminé peu après.

Toutefois, ni cette rupture de la convertibilité or-dollar, ni le choc pétrolier de 1973 n’ont été à l’origine de la crise des années 1970 ; ils n’en sont que de simples épiphénomènes. Comme l’explique Ernest Mandel en 1982 dans La crise : 1974-1982. Les faits, leur interprétation marxiste (Flammarion), il s’agit bien d’une crise d’origine structurelle, et non conjoncturelle. À court terme, la première conséquence de cette combinaison de facteurs – rigidité de la demande, renchérissement de l’énergie, expansion monétaire – fut une hausse considérable du niveau général des prix des biens et services, c’est à dire un regain de l’inflation.

Quand le Capital se rebiffe pour survivre

La réponse du système capitaliste à cette situation est à la mesure des problèmes rencontrés. En ce qui concerne la demande, puisque les ménages ne consomment plus, il s’agit de les y contraindre : boostée par l’essor de publicité, l’obsolescence programmée des produits – quintessence de l’absurdité du capitalisme consumériste – fait son apparition et leur consommation est encouragée par l’accroissement de l’octroi de crédits aux particuliers – qui conditionnent les bulles de type subprimes.

« Il devient donc “interdit d’interdire” de délocaliser. »

Sur le plan de l’offre, pour pallier la baisse du taux de profit, les délocalisations industrielles se multiplient, permettant aux entreprises d’avoir accès à une main-d’œuvre à bas coût et d’être soumises à des réglementations moins sévères. Les travailleurs sont ainsi mis en concurrence dans une nouveau modèle de division internationale du travail. Bien qu’étant déjà permises par le principe de libre circulation des capitaux figurant dans le traité de Rome de 1957, ces délocalisations se voient, jusqu’aux années 1990, encore encadrées par l’État en vertu du principe de contrôle des changes. Mais dès 1994, consécutivement au traité de Maastricht qui prévoit l’union monétaire, le verrou étatique saute et la liberté de circulation des capitaux devient absolue. Le marché libre acquiert alors sa forme canonique telle qu’elle est formulée dans le Traité sur le fonctionnement de l’Union européenne de 2009 (TFUE) en son article 63 : « toutes les restrictions aux mouvements de capitaux entre les États membres, et entre les États membres et les pays tiers, sont interdites ». Selon le slogan bien connu de Mai-1968, il devient donc “interdit d’interdire” de délocaliser.

En revanche, pour les emplois non-délocalisables et faiblement qualifiés, la baisse des coûts salariaux est assurée par le recours accru à la main-d’œuvre immigrée et clandestine : la première ayant des revendications salariales plus faibles que les travailleurs locaux ; la seconde n’étant pas protégée par le Code du Travail. Le patronat en use donc à sa guise pour exercer une pression à la baisse sur les salaires.

En parallèle, le Capital, toujours en quête de nouvelles sources de profit immédiat, opère une mutation profonde des structures économiques des pays industrialisés. C’est ainsi qu’après avoir peu à peu supplanté l’agriculture, l’industrie se voit à son tour devancée par le secteur tertiaire (les services) en tête desquels se trouvent les activités commerciales, la finance et les services aux entreprises. Le cas de la finance est particulièrement emblématique : au sortir de la crise des années 70, le développement de ce secteur est présenté comme nécessaire pour la reconstruction des profits et de la prospérité, avec pour corollaire l’abandon des régulations jugées responsables, selon la doxa néolibérale, de décourager l’investissement. Mais si le développement de la finance permet la restauration du profit, ce n’est qu’au prix d’une déconnexion toujours plus grande d’avec l’économie réelle – déconnexion déjà marquée par la fin de la parité or-dollar – et de l’expansion des pratiques spéculatives qui plantent les germes de la crise financière de 2008. Par ailleurs, cette mutation profonde de l’économie est également intimement liée au développement fulgurant du secteur de l’informatique et du numérique, qui requiert principalement une main-d’œuvre très qualifiée.

En parallèle, le Capital, toujours en quête de nouvelles sources de profit immédiat, opère une mutation profonde des structures économiques des pays industrialisés. C’est ainsi qu’après avoir peu à peu supplanté l’agriculture, l’industrie se voit à son tour devancée par le secteur tertiaire (les services) en tête desquels se trouvent les activités commerciales, la finance et les services aux entreprises. Le cas de la finance est particulièrement emblématique : au sortir de la crise des années 70, le développement de ce secteur est présenté comme nécessaire pour la reconstruction des profits et de la prospérité, avec pour corollaire l’abandon des régulations jugées responsables, selon la doxa néolibérale, de décourager l’investissement. Mais si le développement de la finance permet la restauration du profit, ce n’est qu’au prix d’une déconnexion toujours plus grande d’avec l’économie réelle – déconnexion déjà marquée par la fin de la parité or-dollar – et de l’expansion des pratiques spéculatives qui plantent les germes de la crise financière de 2008. Par ailleurs, cette mutation profonde de l’économie est également intimement liée au développement fulgurant du secteur de l’informatique et du numérique, qui requiert principalement une main-d’œuvre très qualifiée.

Ainsi, les délocalisations d’usines vers les pays de l’Est ou d’Asie du Sud-Est, couplées à la financiarisation-tertiarisation de l’économie, conduisirent inexorablement à la destruction progressive du tissu industriel de l’Europe nord-occidentale et au chômage de masse des travailleurs non-qualifiés, incapables de se reconvertir dans le tertiaire. Cette explosion du chômage était d’ailleurs préalablement nourrie par les licenciements massifs des entreprises en perte de profit depuis le début de la crise.

S’il est synonyme de précarisation de la classe ouvrière, ce chômage contribue également à faire baisser les salaires des travailleurs non-qualifiés : quand il existe, au sein de la population, une importante manne de travailleurs sans emploi, il est toujours plus facile pour le patron de modérer les revendications et les ardeurs de ses employés. Travailleurs immigrés et chômeurs illustrent ainsi ce que Marx désignait au XIXe siècle comme « l’armée de réserve » du capitalisme. Inflation et chômage – et baisse de la croissance –, telles sont donc les caractéristiques principales de la fameuse “stagflation” (stagnation – inflation) des années 1970.

« La privatisation conduit au démantèlement du modèle de l’État social. »

Le serpent se mord la queue

La réponse des autorités économiques et des gouvernements pour contrer le chômage demeure sensiblement la même depuis trente ans : il faut “flexibiliser” – entendez précariser – le marché de l’emploi et réduire le coût du travail pesant sur les employeurs, c’est-à-dire les cotisations sociales.

La “flexibilisation” est également la raison des privatisations en chaîne de services publics mises en œuvre depuis les années 1980. Si la privatisation retire aux travailleurs la stabilité relative procurée par les emplois publics, elle érige aussi la rentabilité en principe et fin de leur travail, transformant un service rendu à la collectivité en opération marchande et en source de profit. Ainsi, la rhétorique maintes fois professée de la nécessaire privatisation des services publics pour cause non-rentabilité est, en soi, un non-sens puisque, par définition, ceux-ci ne sont pas supposés être rentables. Elle conduit, à terme, non seulement à la restriction de fait des capacités de prestations sociales, mais également à l’évanescence de la notion même de service public, et dans la foulée, au démantèlement du modèle de l’État social.

« Les exonérations d’impôts sur les (grandes) entreprises participent du tarissement des recettes de l’État réduisant ainsi ses capacités à financer les [soutiens sociaux] qui tiennent une part centrale dans le revenu disponible du citoyen, et qui influent donc lourdement sur son pouvoir d’achat effectif. »

Dans sa promotion permanente des vertus du secteur privé, opposées à l’inefficacité et au gaspillage d’argent et de temps du secteur public, le discours néo-libéral a également ancré dans les esprits que le retour de la croissance et la baisse du chômage passaient par l’investissement de la part des détenteurs de capital – particuliers ou entreprises. En plus de lui fournir une main d’œuvre au rabais, il s’agissait donc aussi de réduire les taxes perçues par l’État sur ses activités. À l’instar des privatisations, les exonérations d’impôts sur les (grandes) entreprises participent également du tarissement des recettes de l’État – ce qui contribue aussi à son endettement –, réduisant ainsi ses capacités à financer les allocations de chômage, le remboursement des soins de santé, et l’ensemble des transferts sociaux qui tiennent une part centrale dans le revenu disponible du citoyen, et qui pèsent donc lourdement sur son pouvoir d’achat effectif.

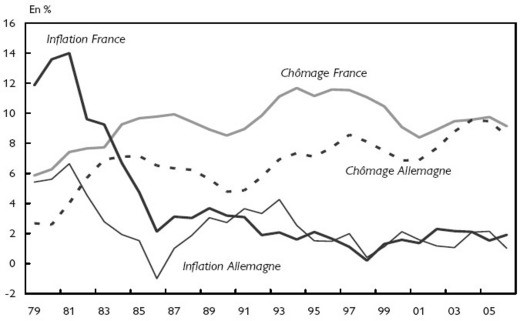

Faible inflation et taux de chômage élevé, caractéristiques de l’ère néo-libérale post-70, en négatif des Trente Glorieuses

Source : Revue de l’OFCE 2006, 4, n°99

Parallèlement à cette tendance, la lutte contre l’inflation fut, quant à elle, érigée en priorité absolue – davantage encore en Europe qu’aux États-Unis – et fut même l’un des principaux arguments lors de la création de la zone euro. Or, si une inflation forte et prolongée n’est souhaitable pour personne, une dose d’inflation mesurée peut en revanche s’avérer un corollaire indispensable et salutaire à une relance de la demande et à la monétisation par les banques centrales d’une partie de la dette. De surcroît, la création d’inflation par suite d’émission monétaire est d’autant moins grande que l’on se trouve éloigné du plein-emploi, ce qui, vu le taux de chômage actuel, est clairement le cas.

Par ailleurs, l’argument selon lequel les classes défavorisées seraient les premières à payer l’inflation n’est recevable qu’en l’absence d’une régulation qui ajusterait les salaires en fonction des prix (indexation). Par conséquent, cette “Europe sociale”, qui nous est vantée par tant de litanies, devrait avoir à cœur de diffuser la pratique de l’indexation aux autres pays. Au lieu de ça, la Commission européenne fait pression pour l’abandon ou la “réforme” de cet acquis social majeur dans ses derniers bastions – comme en Belgique par exemple –, et ce au nom de la compétitivité. C’est ainsi que, professée dans les médias par les “escroc-nomistes” dominants et régurgitée à leur suite par des hommes politiques au bagage économique rudimentaire, la question de la compétitivité – et son refus obsessionnel de l’inflation – s’est imposée dans l’opinion publique et les médias comme le levier principal permettant la baisse du chômage.

À qui profite la crise ?

« À ce petit jeu de qui compressera le plus ses salariés (surtout non-qualifiés) pour attirer les entreprises, c’est l’Allemagne qui gagne à la fin. »

Les chantres de la religion de la compétitivité font semblant d’ignorer qu’il y a plusieurs manières d’être compétitif : outre la qualité des produits, ou la baisse des coûts du travail, le contrôle de la monnaie a toujours constitué un outil crucial de la politique économique. Sans attenter au salaire des travailleurs ou aux prestations sociales, contrôler la monnaie permet effectivement de gagner en compétitivité en organisant une dévaluation ou en laissant fluctuer le taux de change.

Or, depuis la création de la zone euro et en vertu du traité de Maastricht – qui interdit la dévaluation – afin de répondre aux objectifs de stabilité des prix qui figurent en tête des missions de la Banque Centrale Européenne (BCE), le transfert de la compétitivité sur le plan monétaire est devenu impossible, faisant ainsi reposer sur le marché du travail la totalité de la pression pour la recherche d’avantages compétitifs. À ce petit jeu de qui compressera le plus ses salariés (surtout non-qualifiés) pour attirer les entreprises, c’est – comme au football dans les années 80 – l’Allemagne qui gagne à la fin. Mini jobs, salaires descendant jusqu’à 450 euros par mois, durcissement des conditions d’accès aux allocations de chômage, transfert des cotisations sociales du patronat vers les ménages, l’Allemagne accumule ainsi des excédents commerciaux bâtis sur une casse sociale en règle, et qui engendrent automatiquement un déficit de la balance commerciale de ses partenaires européens, les pays méditerranéens en tête, qui voient donc dans la foulée leur dette publique s’aggraver [iii]. L’Allemagne n’est pas compétitive parce qu’elle produit des berlines de qualité, mais surtout parce qu’elle les produit au prix d’une paupérisation sans nom de sa classe ouvrière, largement composée, d’ailleurs, de travailleurs immigrés. Le taux de chômage record qu’elle affiche, contrairement à ce que pensent les adorateurs béats du “modèle allemand”, ne s’obtient qu’à ce prix, et ne constitue donc aucunement un gage de “bien-être” des travailleurs ou de bonnes conditions de vie, lesquelles ne sont rencontrées que chez les cadres et les employés hautement qualifiés.

Or, depuis la création de la zone euro et en vertu du traité de Maastricht – qui interdit la dévaluation – afin de répondre aux objectifs de stabilité des prix qui figurent en tête des missions de la Banque Centrale Européenne (BCE), le transfert de la compétitivité sur le plan monétaire est devenu impossible, faisant ainsi reposer sur le marché du travail la totalité de la pression pour la recherche d’avantages compétitifs. À ce petit jeu de qui compressera le plus ses salariés (surtout non-qualifiés) pour attirer les entreprises, c’est – comme au football dans les années 80 – l’Allemagne qui gagne à la fin. Mini jobs, salaires descendant jusqu’à 450 euros par mois, durcissement des conditions d’accès aux allocations de chômage, transfert des cotisations sociales du patronat vers les ménages, l’Allemagne accumule ainsi des excédents commerciaux bâtis sur une casse sociale en règle, et qui engendrent automatiquement un déficit de la balance commerciale de ses partenaires européens, les pays méditerranéens en tête, qui voient donc dans la foulée leur dette publique s’aggraver [iii]. L’Allemagne n’est pas compétitive parce qu’elle produit des berlines de qualité, mais surtout parce qu’elle les produit au prix d’une paupérisation sans nom de sa classe ouvrière, largement composée, d’ailleurs, de travailleurs immigrés. Le taux de chômage record qu’elle affiche, contrairement à ce que pensent les adorateurs béats du “modèle allemand”, ne s’obtient qu’à ce prix, et ne constitue donc aucunement un gage de “bien-être” des travailleurs ou de bonnes conditions de vie, lesquelles ne sont rencontrées que chez les cadres et les employés hautement qualifiés.

« Le retour aux monnaies nationales pourrait permettre, via une émission de monnaie par la Banque Centrale, d’éponger une part importante de la dette. »

L’euro, et à travers lui l’obsession de la lutte contre l’inflation, pousse donc automatiquement à la compression des coûts salariaux pour gagner en compétitivité, et se révèle ainsi une importante source de sous-emploi, en plus de contribuer à exercer une pression à la baisse sur le pouvoir d’achat des ménages modestes. Tout ceci ne démontre qu’une chose : l’unification sous un système monétaire unique d’économies hétérogènes présentant des structures sociales, comportementales et productives radicalement différentes les unes des autres, est une ineptie que seul un impérialisme culturel inévitablement délétère peut souhaiter faire “converger”, selon la vulgate en usage, vers un modèle unique.

Le médecin : « Moins de consumérisme, pas de croissance, moins d’industrie, plus de régulation… » L’Euro répond « Je pense que c’est mon diagnostic… » et la Terre « … ou mon remède ».

L’attachement quasi pathologique à un système monétaire unique qui révèle chaque jour ses travers les plus pernicieux et son échec manifeste en termes de croissance et d’emploi ne doit rien au hasard ou à l’incompétence des responsables politiques. Outre l’aveuglement idéologique et la défense symbolique d’une monnaie devenue métonymie de l’idée européenne, il faut encore considérer le poids écrasant des intérêts du secteur financier américano-européen. En effet, depuis 1994, les États européens ont l’obligation de réaliser leurs emprunts via les marchés financiers ou les banques privées et doivent, par conséquent, renoncer à se financer auprès de leur banque centrale (article 104 du traité de Maastricht, devenu l’article 123 du traité de Lisbonne). Or, au début des années 80, pour réduire la masse monétaire en circulation afin de contrer l’inflation, la réserve fédérale américaine a pratiqué une hausse sans précédent de son taux d’intérêt directeur, hausse qui s’est bien vite répercutée sur les banques privées. Dès lors, la facture des emprunts d’État auprès des marchés financiers s’en est vue significativement salée, à tel point que le remboursement de la dette (intérêts et capital) constitue aujourd’hui le premier poste du budget de la plupart des États européens. Le monopole du prêt aux Etats qui a été accordé aux marchés financiers constitue ainsi, comme l’explique l’économiste belge Olivier Bonfond (Et si on arrêtait de payer : 10 questions/réponses sur la dette publique belge et les alternatives à l’austérité, Aden, 2012), la première cause de l’endettement public – suivie de la baisse des ponctions fiscales sur les grandes entreprises et les grandes fortunes.

« La dette, comme l’expliquaient déjà Max Weber et Karl Marx, constitue l’un des ressorts principaux de toute relation de domination. »

Dans ces circonstances, le retour aux monnaies nationales pourrait permettre, via une émission de monnaie par la Banque Centrale nationale, d’éponger une part importante de la dette, et ce sans risquer son explosion, puisque dans plusieurs pays celle-ci se trouve libellée pour une grande part en contrats nationaux – qui sont donc soumis à la lex monetae [iv]. Ce ne serait là, en fin de compte, qu’un juste retour du coup de la “planche à billets” utilisé par les États-Unis en 1971. Cette restauration de la souveraineté monétaire permettrait également de procéder à des dévaluations pour regagner en compétitivité. Mais bien entendu, il n’est absolument pas dans l’intérêt des créanciers que cette solution voie le jour, puisque cette émission de monnaie réduira la valeur réelle de la dette qui serait remboursée, en grande partie, dans la nouvelle monnaie nationale, après sa dépréciation. Par conséquent, il faut bien admettre que le maintien du système euro et de ses effets – cures d’austérité et politiques anti-inflationnistes –, en dépit de son échec flagrant, cadre pleinement avec les intérêts des créanciers des dettes publiques, c’est-à-dire essentiellement les marchés financiers et les banques privées américaines. Situation fortuite ? Ou conséquence des collusions incestueuses entre les dirigeants européens et les élites économiques d’outre-Atlantique ? Quoi qu’il en soit, la dette, comme l’expliquaient déjà Max Weber et Karl Marx, constitue l’un des ressorts principaux de toute relation de domination.

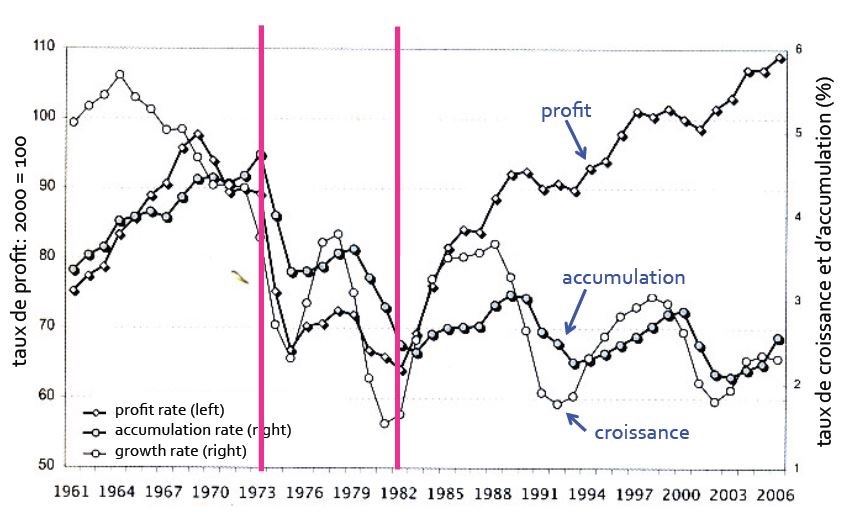

Mais, si les conditions matérielles des classes moyennes et ouvrières d’Europe se sont détériorées ces trois dernières décennies – chômage, précarisation, érosion du pouvoir d’achat, restrictions des prestations sociales – qu’en est-il des profits des entreprises ? Les chiffres de l’OCDE sont sans appel : depuis la fin des années 70, alors que le taux de croissance du PIB par habitant est en régression marquée, le taux de profit connaît une hausse pratiquement ininterrompue, comme le révèle l’étude réalisée par Michel Husson (Un pur capitalisme, Éditions Page Deux, 2008) pour les États-Unis, la France le Japon, l’Allemagne, la Grande-Bretagne et l’Italie. La conséquence logique de cette double dynamique – hausse des profits, paupérisation des classes moyennes et ouvrières – est bien évidemment un regain sensible de la pauvreté et un accroissement drastique des inégalités sociales.

Merveilleux tour de passe-passe du néo-libéralisme : des investissements au plus bas, une croissance en berne mais des taux de profits qui plafonnent. La déconnexion entre profit, investissement et croissance a eu lieu au tournant des années 70, dans la foulée de la mise en place des mesures néo-libérales.

Source : M. Husson, Un pur capitalisme, Éditions Page Deux, 2008

Toutefois, il convient de se garder de toute lecture manichéenne et de préciser qu’au sein même du secteur privé existe une guerre économique non seulement entre les multinationales entre elles, mais aussi et surtout entre les multinationales et les PME. Limitées au territoire du pays, ces dernières ne peuvent pas éluder l’impôt comme le font les sociétés transnationales et se voient donc écrasées par une taxation souvent bien trop lourde eu égard au nombre d’emplois qu’elles représentent. En outre, le projet de marché unique transatlantique en cours de négociation entre l’Union Européenne et les États-Unis (TTIP ou TAFTA), en augmentant drastiquement la concurrence entre des entreprises de poids très divers, aura pour effet d’éliminer du marché les plus faibles d’entre elles. La même chose vaut pour les crises économiques qui, bien que réduisant temporairement les profits, constituent en réalité des épisodes d’élimination des concurrents les moins performants, comme l’explique encore Mandel. Ainsi, les crises sont, comme l’affirmait le sociologue Nikos Poulantzas dans La crise de l’État (PUF, 1976), consubstantielles et indispensables au capitalisme.

La main visible du pouvoir

« La globalisation de l’économie soumet les États – et à travers eux les citoyens – aux intérêts d’une oligarchie bancaire, financière et entrepreneuriale. »

Christine Lagarde, directrice du FMI

Malgré l’incompressible poids de la conjoncture, il est crucial de comprendre que le rôle des institutions est central dans l’avènement du néo-libéralisme et dans les crises qu’il a causé. Qu’il s’agisse des privatisations, des baisses d’impôts sur les grandes entreprises ou sur les détenteurs de capital, de la réduction des dépenses publiques, des modalités de l’emprunt aux marchés financiers, de la lutte privilégiée contre l’inflation, ou encore de ce doux euphémisme qu’est la “flexibilisation” du marché du travail, ce ne sont là que des choix politiques exécutés en faveur de certains intérêts et au détriment d’autres. Conséquences des directives ou des différents traités européens, des recommandations de la Commission, des ajustements structurels exigés par le Fonds monétaire international (FMI), la Banque mondiale ou la BCE contre un étalement de la dette, ou encore de la libéralisation des échanges et des flux de capitaux par l’Union européenne et l’Organisation mondiale du commerce (OMC), le tout au nom du dogme du “droit de la concurrence” – concurrence par ailleurs fréquemment faussée dans la pratique par les grandes entreprises et les banques elles-mêmes – cet ensemble de décisions résulte du processus plus large de globalisation de l’économie déjà entamé dans les années 40 avec les accords du GATT. Si ses germes ont été plantés dans un contexte keynésien, la mondialisation de l’économie n’a acquis son plein développement qu’à la faveur de la crise des années 70, qui a vu émerger les recettes du néo-libéralisme pour contrer la baisse des taux de profit. À cet égard, le terme de “mondialisation néo-libérale” apparaît donc comme rien de plus qu’un pléonasme.

Ainsi, la globalisation de l’économie, qui soumet les États – et à travers eux les citoyens – aux intérêts d’une oligarchie bancaire, financière et entrepreneuriale, se révèle une nouvelle extension de ce que l’historien Fernand Braudel désignait par le terme d’“économie-monde capitaliste”. Exactement comme la féodalité était devenue obsolète pour la bourgeoisie marchande de la fin du Moyen-Âge, dont les bénéfices étaient grevés par les droits de douanes et les taxes sur le commerce transitant par les différentes seigneuries, l’État moderne, qui avait alors permis à cette bourgeoisie marchande d’opérer au sein d’un marché national unifié, est désormais obsolète pour les multinationales et la nouvelle bourgeoisie financière dont le profit réside essentiellement dans la circulation des capitaux sur fond de division internationale du travail. À cet égard, tout comme la tertiarisation – qui a, entres autres, accéléré le déploiement de la finance – doit se concevoir comme la “solution structurelle” (“structural fix”, pour paraphraser le géographe David Harvey) offerte par le capitalisme à la crise des années 70, la mondialisation de l’économie doit se concevoir comme la “solution spatiale” (“spatial fix”, toujours d’après Harvey) permettant d’exploiter les différentiels de richesse et de développement à l’échelle internationale. Dès lors, la “mondialisation néolibérale” – dont la construction européenne fut le catalyseur – doit apparaître pour ce qu’elle est : un système de domination des banques, des grandes entreprises et des marchés financiers sur les États et la sphère publique ; du Capital sur le peuple.

Nos Desserts :

- « La mondialisation heureuse, mode d’emploi » par Le Monde diplomatique

- « La démondialisation et ses ennemis » par Frédéric Lordon sur Le Monde diplomatique

- Au Comptoir, on avait parlé de l’« Obsolescence du capitalisme et du productivisme »

- On se demandait aussi si « La lutte de classes est-elle toujours d’actualité ? »

- Pendant que Serge Latouche nous expliquait que la croissance est morte depuis les années 1970

Notes :

[i] Dans les pays de l‘Europe des 15, le taux de croissance nominal moyen annuel est de 4,8 % pour la période 1961-1971, contre 2,4 % pour la période 1981-1991 et 1,3 % pour la période 2001-2011.

[ii] La plus-value est la valeur produite par le travailleur et pour laquelle il n’est jamais rémunéré. Au cours du processus de production, l’ouvrier ou l’employé “injecte” dans le produit une valeur supplémentaire à la somme des parties qui le composent (énergie, matières premières, salaire, transport, etc.). Cette « valeur d’usage » en extra acquiert, sur le marché, une valeur marchande (ou « valeur d’échange ») qui n’est jamais payée au travailleur, mais entièrement accaparée par le capitaliste : c’est la plus-value. Selon Marx, le remplacement du travail humain par les machines est avantageux à court terme car il réduit le coût du travail, et permet au capitaliste de devancer ses concurrents via des innovations. Mais à long terme, la diminution du “poids” de la main d’œuvre dans la production prive le capitaliste de ce qui crée la plus-value, c’est-à-dire le travail, tirant ainsi ses profits vers le bas. Ce principe a été énoncé par Marx comme la « loi de la baisse tendancielle du taux de profit ».

[iii] La balance commerciale d’un pays est calculée en soustrayant la valeur de ses importations à la valeur de ses exportations. Comme l’Allemagne a une main d’œuvre sous-payée, elle peut se permettre, pour une même marchandise, d’être plus compétitive que ses concurrents ; elle exporte donc davantage. Qu’est ce que l’Allemagne exporte en majorité ? Des biens industriels, machines, voitures, etc. Pourquoi les autres pays de l’UE ne produisent pas ces biens ? D’une part, parce qu’il y a un déterminisme du passé qui fait que les économies ont des structures productives différentes ; d’autre part parce que, même s’ils le voulaient, ils devraient, pour que ce soit plus rentable que d’acheter allemand, produire la même chose pour moins cher, c’est-à-dire exploiter plus que l’Allemagne leurs travailleurs ce qui, admettons-le, est extrêmement difficile. Ils importent donc des biens allemands. Pourquoi est-ce problématique ? Parce qu’ils achètent à l’Allemagne des biens “à haute valeur ajoutée” (des biens “chers” et industriels) alors que ce qu’ils vendent à l’Allemagne sont des biens “à faible valeur ajoutée” (des biens agricoles essentiellement). Même si la quantité de biens agricoles qu’ils vendent à l’Allemagne est supérieure à la quantité de biens industriels qu’ils lui achètent, ça ne suffit pas à compenser la différence de prix entre ces deux types de biens. Dans un système normal, ce type de déséquilibre serait compensé par une baisse du taux de change de la monnaie des pays de la périphérie (la Grèce par exemple) par rapport à la monnaie allemande. Mais dans le cadre de l’euro, c’est impossible, l’euro-grec ne peut pas se déprécier par rapport à l’euro-allemand. Dès lors, dans leur commerce avec l’Allemagne, les pays de la périphérie sont déficitaires. Or, en économie comme en chimie, « rien ne se perd, rien ne se crée, tout se transforme ». Dès lors, le déficit commercial doit bien se répercuter quelque part : il se répercute sur le déficit public (le déficit du budget de l’État). Or, la dette publique n’est jamais que la somme des déficits publics sur une période donnée. Donc le déficit commercial aggrave mécaniquement la dette publique.

[iv] La lex monetae est une clause de droit international public. Elle stipule que les contrats de dette publique (contractés par un État vis-à-vis d’un prêteur privé ou d’un autre État) qui sont libellés en droit national (c’est-à-dire écrits et signés dans la législation du pays emprunteur) doivent être remboursés dans la monnaie de ce pays, et non dans la monnaie qui prévalait au moment de la signature du contrat. Par conséquent, si la France a contracté pour 100 milliards de dettes à un moment donné, mais que les contrats de cette dette sont libellés en droit français, elle doit rembourser cette somme en monnaie française. Le fait qu’elle sorte de l’euro ne change donc rien à l’affaire : si elle doit 100 milliards d’euros, et qu’elle repasse au franc, elle devra 100 milliards de nouveaux francs. Elle peut donc rembourser cette somme à ses créanciers en faisant simplement émettre cette somme par sa banque centrale. Évidemment, le franc français sera alors déprécié, mais c’est le problème des créanciers, qui seront remboursés dans une monnaie qui ne vaudra plus autant que la valeur du prêt initial. Ce n’est pas le problème de la France. Un montant de dette ne doit être remboursé dans la monnaie initiale du contrat que si ce contrat a été rédigé et libellé en droit étranger (c’est-à-dire dans le droit du pays prêteur). Dans le cas de la France, environ 95% des contrats de dette publique sont en droit français.

Catégories :Politique

A reblogué ceci sur jacmarat.

pas super original comme article. Forcément qu’une crise se traduit par une concentration du capital et une baisse de la part des salaires. Et puis Bonfond, c’est d’un naze. Allez. A une prochaine. Quand vous serez sérieux. faut essayer de présenter vos articles dans un journal économique.

(Nicolas, tu ne trouves pas qu’on dirait un commentaire de ce frustré de Xavier ?)